火狐体育中国官网入口 顺丰控股的高端叙事不再应付, 票均收入跌至13.7元降幅11.4%

这家头部物流企业又交出了一份握续增长的“得益单”。

近日,顺丰控股(002352.SZ)发布年报称,2025年已毕营收3082亿元,同比增长8.37%;净利润111亿元,同比增长9.31%。2026年一季度,公司营收与净利润又离别同比增长6.14%和13.05%。

往常的一年,受益中国制造出海,亚洲供应链加快重构,跨境物流需求握续彭胀,物流行业的景气度握续晋升。国度邮政局数据浮现,2025年宇宙快递业务量达到1989.5亿件,同比增长13.6%。

手脚头部企业的顺丰控股在收拢了行业发展机遇的同期,自身的财务数据上虽保握了握续增长的势头,但盈利质地联系的连络却处于下落之中。

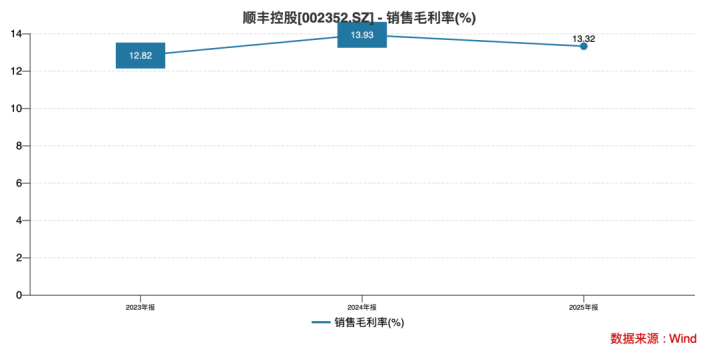

数据浮现,2025年末顺丰控股13.32%的毛利率水平,较上年同期下落了61个BP;同期,贪图性现款流净额276亿元,较上一年同比减少14.39%。与此同期,千般投诉不休,黑猫投诉平台浮现,狂妄5月16日,顺丰速运的累计投诉量高达到14.9万件。

这意味着,顺丰控股在保握握续增长的同期,不仅要怜惜盈利质地的晋升,还要给用户带来更好的体验感。

可靠性运转松动

往常二十年里,顺丰最中枢的金钱,并不是飞机、仓库或者转运中心,而是品牌信任。

在快递行业永远堕入廉价竞争的布景下,顺丰一直演出着例外。它依靠直营体系、自建航空网罗和高时效做事,建树起彰着高于行业平均价钱的溢价智力。骤然者适意多花几元钱,并不单是为了更快,而是为了更稳、更安全、更少出错。

这亦然顺丰与“剖析系”最根底的区别。因此,当本年4月的“血液稠浊食物快件”事件登上热搜时,阛阓的出动远进步一次平日物流事故。

左证媒体报说念,事件启事是转运中心内血液类包裹发生阻难,导致部分食物快件外包装被稠浊,外包装也并非寄件东说念主本来寄出的款式。

事情自己并未握续发酵太久,但它颤动了阛阓对顺丰另一层担忧,一家以“高规律、高可靠”著称的物流公司,是否正在因为限度彭胀而出现惩办鸿沟的松动。

这种担忧,并不单来自单一事件。近一年以来,围绕快件延误、包装阻难、售后反馈、理赔进程等问题,骤然者投诉数目握续增多。

黑猫投诉平台浮现,狂妄5月16日,包含“顺丰速运”搜索词的累计投诉量高达14.9万条。其中,既包括生鲜损坏、保价争议,还有部分快件未经允许被拆封、更换包装等情况。

比拟平日快递公司,阛阓之是以对顺丰更明锐,随机因为它永远以来售卖的并不仅是运力,而是一种投诚性。

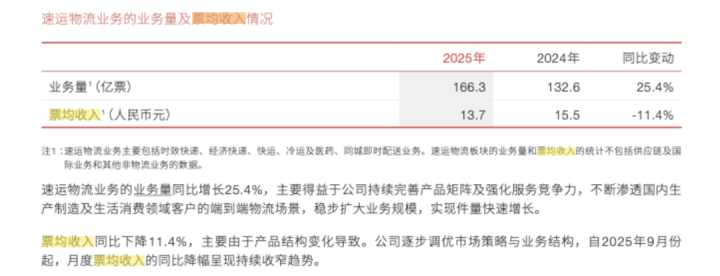

比如,从冷链到医药,从高端时效件到生鲜运载,顺丰在财报中反复强调其“高品性物流体系”和“全链路温控智力”,致使特意将“冷运及医药”列为要点业务板块。2025年,顺丰冷运及医药的业务收入达到106.1亿元。

从限度来看,顺丰也仍是不再是往常阿谁“小而精”的高端快递公司。财报浮现,公司2025年总件量达到166.3亿票,同比增长25.4%。国内结尾网点进步34万个,州里笼罩率达到99.8%。

顺丰正在从一家高端快递品牌,逐渐演形成一个笼罩宇宙、相接大众的大型物流基础要领系统。而关于物流行业来说,限度越大,惩办难度往往也越高。

昭着,往常顺丰依靠邃密无比化惩办建树起来的品牌壁垒,也运转濒临限度化彭胀带来的压力测试。

票均收入跌至13.7元

从财务角度看,顺丰2025年的事迹并不算差。3082亿元营收与111亿元净利润,仍然是中国物流行业最具盈利智力的企业之一。2026年一季度,公司营收达到741亿元,净利润约25亿元,连续保管增长。

但要是进一步拆解财报,会发现另一种趋势:收入仍在增长,但利润取得正在变得越来越勤勉。2025年,火狐体育中国官网入口公司毛利率下落0.61个百分点至13.32%;EBITDA利润率从11.5%下落至10.6%。

关于毛利率下滑,顺丰给出的解说是,主要由于积极主动的阛阓拓展策略以及永远计谋插足增多。简便来说,为了扩伟业务限度,顺丰增多了营销激励、一线薪酬和网罗建设插足,同期将部分降本收益再行让利给阛阓。

这种变化,在单票收入上体现得尤其彰着。2025年,顺丰速运物流业务量同比增长25.4%至166.3亿票,但票均收入从15.5元降至13.7元,同比降幅达11.4%。换句话说,顺丰正在用更低的单票价钱,一样更大的业务限度。

与此同期,东说念主力、运力和折旧摊销等刚性成本仍在高潮。2025年,公司东说念主工成本占收入比重从40.58%高潮至43.04%,增多了2.46个百分点。

这亦然成本阛阓最记挂的问题之一。往常,顺丰最大的上风在于高端溢价。但如今,当行业再行回到价钱竞争,顺丰也不得不向下渗入经济件阛阓时,它运转濒临两端挤压:向下,它很难领有加盟制快递企业那样的成本上风;朝上,它原有的品牌溢价又在被逐渐稀释。

要是畴昔行业价钱战再次升级,顺丰利润率还能否保管在刻下水平,成为投资者握续怜惜的问题。

高端叙事或被再行订价

在利润承压的布景下,顺丰同期遴荐了更积极的成本文告策略。

狂妄2026年5月7日,顺丰累计回购金额已进步42亿元,其中2026年以来去购约26.5亿元。同期,公司进一步提高分成力度,2025年度现款分成总数瞻望约44.4亿元,占净利润比例约40%。另一方面,公司还将A股回购决策限度上限由30亿元提高至60亿元。

成本阛阓经常宽饶分成和回购,因为这意味着公司适意向激动返还现款。但问题在于,顺丰依然处于高插足阶段。

2025年,顺丰固定金钱等成本开支达到96.2亿元,国际业务、航空运力、国外仓储和供应链体系建设仍需要握续插足。

一边是主业利润率承压、国际业务刚刚扭亏,另一边却是高额分成与大限度回购,这种模式能否永远握续,很猛进程上取决于现款流发扬。

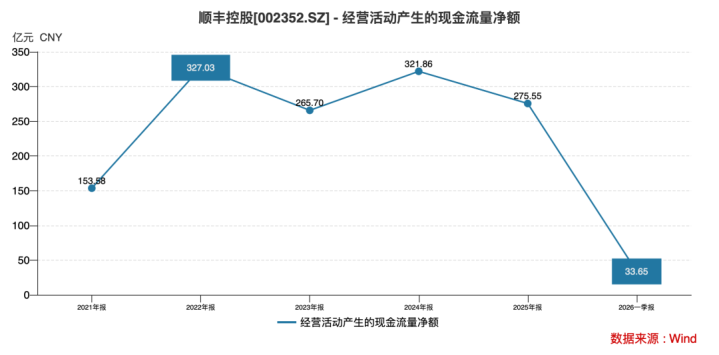

2025年,公司贪图活动产生的现款流量净额为275.6亿元,同比下落14.39%;2026年一季度又同比减少17.16%至33.65亿元。目田现款流约179.3亿元,同比减少约19.6%。固然十足限度依然充裕,但下滑趋势仍是运转激勉阛阓怜惜。

值得扫视的是,2025年顺丰投资活动现款净流出同比扩大43.7%至173.3亿元,浮现其成本插足仍在握续增多。

在二级阛阓上,投资者仍是运转再行评估顺丰的估值逻辑。Wind数据浮现,顺丰市值从2025年中约2500亿元高位回落至刻下约1800亿元区间,累计跌幅接近27%。

这背后,并不单是是一次股价调度,更像是成本阛阓对顺丰畴昔增长模式的一次再行订价。

以国际业务为例,本来是顺丰试图论说的第二增长弧线。2025年,公司供应链及国际业务净利润约1.9亿元,已毕扭亏为盈,较上年同期增多9.5亿元。但阛阓仍在不雅望,这一改善究竟是永远趋势,如故阶段性训诫。毕竟,国际物流业务仍然濒临地缘政事、国外通胀、大众贸易波动以及嘉里物流整合等多重不投诚性。

在中邦交易史上,顺丰一直是一家颇为非凡的企业。它不像传统物流国企那样依赖政策资源,也不像互联网平台那样依靠流量补贴。它的确崛起的布景,是往常十多年中国骤然升级海潮,中国中产阶级适意为“更投诚的做事”支付溢价。

但如今,中国骤然环境正在发生变化。企业愈加意思意思成本,骤然者愈加怜惜价钱,电商平台则追求更极致的践约后果。扫数行业再行回到“性价比”竞争阶段,这也让顺丰往常的高端逻辑运转濒临执行挑战。

关至今天的顺丰而言,的确的问题大约仍是不再只是“增长够不够快”,而是它能否在限度与品性、增长与利润、大众化彭胀与成本文告之间,找到新的均衡点。

昭着,一朝这种均衡被冲突,顺丰往常赖以建树的高端叙事,也可能濒临愈加严峻的重估。

(本文基于公开贵寓与数据分析火狐体育中国官网入口,尚不组成任何投资无情。)